Retrouvez dans ce résumé les informations clefs de notre webinaire du 21 février 2025 dédié à 3 risques méconnus par les entreprises et animé par Cyril Cousergue. Certifié à l’ORIAS comme mandataire d’intermédiaire d’assurance, Cyril conjugue une excellente connaissance de ce domaine à plus de 30 ans d’expérience en direction financière et contrôle de gestion dans des secteurs industriels exigeants comme l’automobile, la plasturgie ou encore la métallurgie.

Découvrez ici à quoi votre entreprise peut être exposée en cas de risque client, de faute inexcusable de l’employeur et de risque AT/MP, et comment vous en prémunir au mieux.

>> Pour visionner l’enregistrement du webinaire (durée : 30mn), cliquez ici.

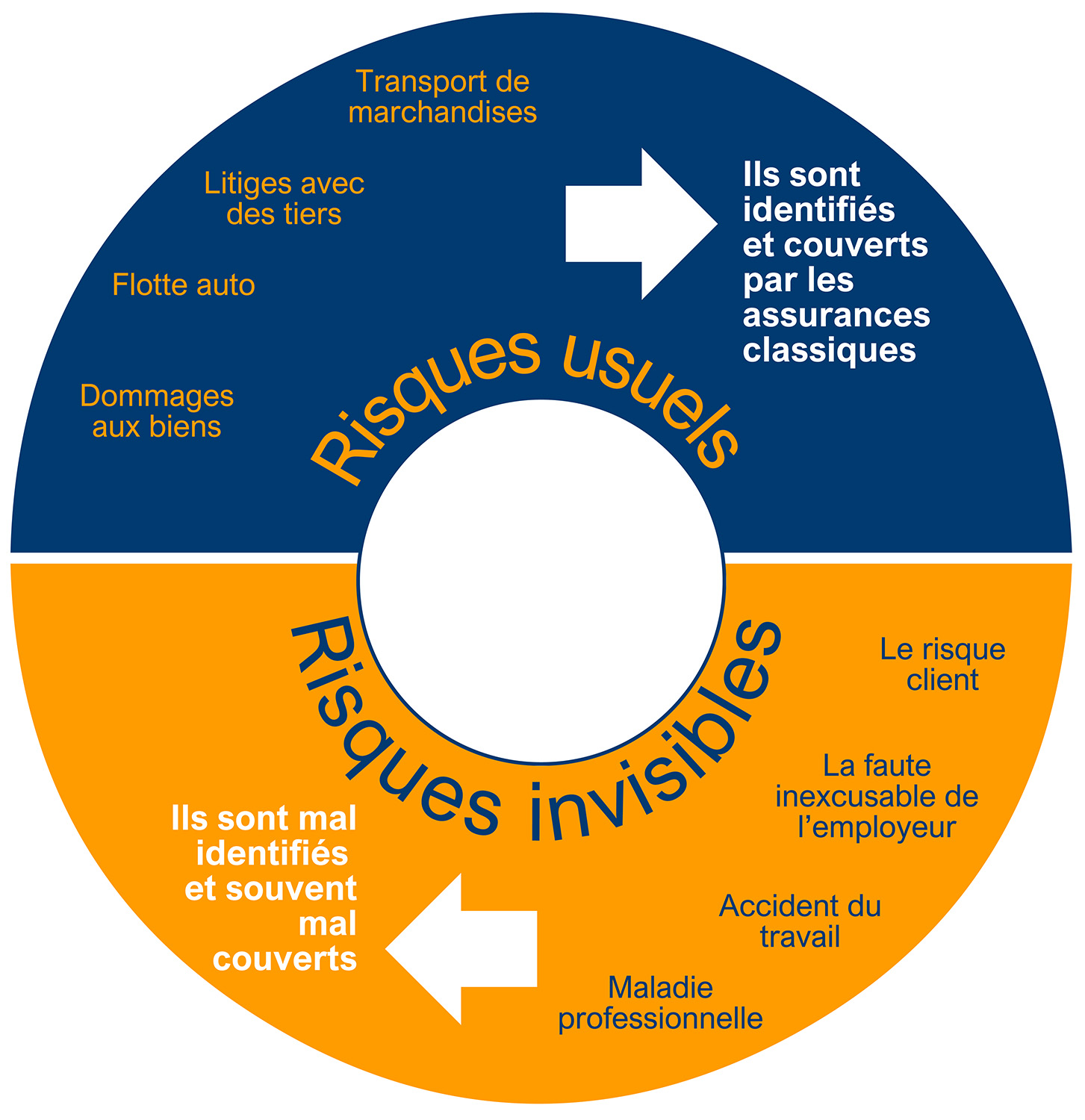

L’entreprise face aux risques : risques visibles et risques invisibles

Les risques usuels, couverts par des assurances classiques, sont en général bien connus des entreprises. Mais il en existe d’autres, invisibles ou mal identifiés, qui touchent également de nombreuses entreprises et peuvent fortement les fragiliser. C’est ceux-là que nous vous présentons aujourd’hui.

- Le risque client (France et hors France)

Un client ne paye pas sa dette à l’échéance. Ce risque est connu au sens de la relance client, souvent gérée à l’amiable, hors assurance. Ces relances se transforment en impayés en cas de non-règlement après relances/poursuites.

👉 Pour limiter ce cas de figure, de bonnes pratiques sont à observer : une bonne sélection et diversification de son portefeuille clients, l’application de termes de paiement les plus courts possible avec la demande d’acomptes, le choix du bon INCOTERM, la fréquence et le montant de vos livraisons client par client…

💡 En complément de cette bonne gestion, des solutions assurantielles existent : la COFAS est la plus connue pour l’export. Autre interlocuteur plus récent : la BPI, qui offre par ailleurs toute une palette de prestations d’accompagnement utiles pour les entreprises.

Il existe aussi des compagnies d’assurance qui assurent des risques en France, en Europe ou hors Europe, par exemple si vous disposez d’un gros flux d’export vers le Canada il peut faire sens d’avoir une assurance locale.

La tarification va dépendre de votre activité à un instant T. Vos clients, vos marchés vont évoluer dans le temps, il faut donc faire attention à adapter votre assurance au fur et à mesure, à vous pencher régulièrement sur vos clauses d’exclusion.

- La faute inexcusable de l’employeur

L’employeur n’a pas pris toutes les mesures pour éviter un danger à ses salariés, dont il avait (ou aurait dû avoir) conscience. On est alors face à un accident du travail aggravé, car l’employeur n’a pas fait tout ce qu’il aurait dû pour l’éviter.

Ce cas de figure est plus fréquent qu’on ne pourrait le croire : un EPI non fourni ou incomplet, un cheminement au sol non marqué ou partiellement effacé, ont toutes les chances de requalifier un accident du travail en faute inexcusable de l’employeur. Les conséquences financières sont lourdes : doublement de la rente (Incapacité Permanente), recours de la CPAM, indemnités importantes…

👉 Il convient donc, en premier lieu, d’être rigoureux sur l’aspect Prévention : respect strict du code du travail, dispense des formations nécessaires, fourniture d’EPI adapté, lutte contre la discrimination ou le harcèlement, …

💡 En second lieu, veillez à avoir dans votre Responsabilité Civile une sous-garantie nommée « Faute inexcusable », avec le bon niveau de garantie : être trop couvert ne sert à rien, être insuffisamment couvert ne vous aidera pas non plus.

- Le risque AT/MP (Accident du Travail / Maladie Professionnelle)

C’est le moins connu, et donc le moins identifié par les entreprises.

En cas d’AT/MP, la CARSAT va calculer une hausse du taux de cotisation patronale, le taux AT/MP. On découvre ce taux quand on reçoit le courrier de la CARSAT, et l’addition peut être très salée, avec des coûts non anticipés étalés jusqu’à 6 ans consécutifs.

👉 Que faire ? Là encore, il est essentiel de veiller à une bonne prévention des accidents et maladies, mais ce n’est pas suffisant : il faut des solutions assurantielles.

💡 Avant de se précipiter, il faut analyser ses risques, voir ce qui est acceptable par SON entreprise puis chercher le bon équilibre entre risques – garanties – coûts.

Bon à savoir : En dessous de 20 salariés, vous êtes assujetti à un taux AT/MP fixe national défini par la CARSAT.

En conclusion

Ces 3 risques invisibles concernent beaucoup d’entreprises, même si elles l’ignorent ou les négligent. Il en existe d’autres, en général spécifiques à un métier ou une activité.

Une grande partie des solutions réside dans les assurances mais il ne faut pas négliger pour autant des solutions hors assurance (clauses contractuelles, moyens de prévention des accidents, …).

Avant toute chose, nous vous recommandons d’identifier au préalable tous les risques auxquels votre entreprise est confrontée, puis d’évaluer le risque acceptable, avant de choisir la solution optimale.